Tras 21 meses

La Fiscalía archiva todas las líneas de investigación del Rey Juan Carlos I

El fiscal jefe de Anticorrupción, Alejandro Luzón, ha rubricado los decretos que cierran las indagaciones abiertas desde 2020 en el Supremo por la prescripción de los delitos y la inviolabilidad

El posible recorrido judicial sobre las cuentas del Rey Juan Carlos I ha terminado. Después de meses anunciándolo, la Fiscalía acaba de hacer público los decretos de archivo sobre las investigaciones que se iniciaron en 2018 (durante la instrucción del “caso Villarejo”) y se trasladaron al Tribunal Supremo en 2020 sobre el patrimonio del exjefe del Estado y el posible cobro de comisiones ilegales. El fiscal jefe de Anticorrupción, Alejandro Luzón, ha firmado los decretos de archivo este mismo miércoles sin conseguir amarrar ningún delito contra el Rey, bien por la inviolabilidad que le otorga la Constitución en sus años de mandato, bien porque los hechos han prescritos o bien porque los indicios han sido insuficientes. Termina así, sin querella, la investigación que ha llevado al exjefe del Estado a trasladar su residencia fuera de España.

A lo largo de dos decreto de archivo -la primera y la segunda línea indagatoria se ha unido en una- la Fiscalía analiza todas las transacciones de dos FundacionesLucum y Zagatka, para terminar concluyendo que no hay reproche penal que alcance al que fuera Jefe del Estado. Sí hubo fraude al fisco, pero quedó subsanado con las dos regularizaciones que Don Juan Carlos hizo en diciembre de 2020 y febrero de 2021. Sobre todo lo demás, no hay suficientes indicios para determinar que cobró comisiones ilegales del AVE a La Meca (primera línea); tampoco se puede concretar que utilizara tarjetas opacas porque se trataba de regalos (segunda línea); ni que fuera él quien gestionara un trust con sede en la isla de Jersey (tercera línea). Hasta aquí llegan, por tanto, las tres diligencias que un equipo de fiscales, liderados por el fallecido Juan Ignacio Campos y por el fiscal jefe de Anticorrupción Alejandro Luzón, han desplegado durante más de 21 meses.

Primero: AVE a La Meca

La primera de ellas referente a unas supuestas comisiones del AVE a La Meca que Arabia Saudí pagó al padre de Felipe VI por haber intercedido para que el proyecto millonario se lo llevaran los empresarios españoles. El Ministerio de Finanzas de Arabia Saudí donó unos 65 millones de euros a la Fundación Lucum (registrada en Panamá). Un dinero que, luego, acabó en una cuenta en Bahamas de su examiga Corinna Larsen. Precisamente una grabación de ésta hablando con el comisario José Manuel Villarejo dio pie al inicio de las pesquisas.

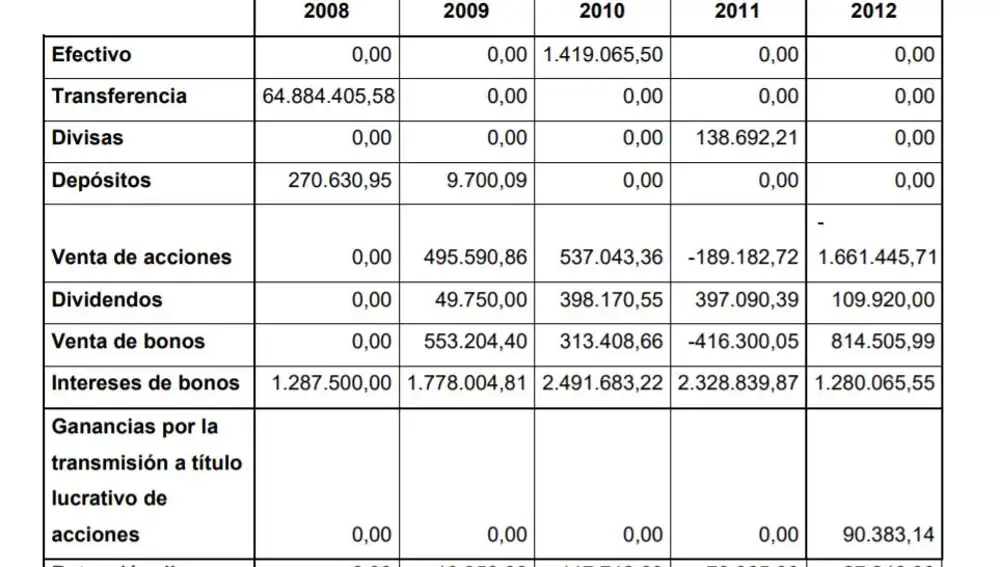

Según el relato de la Fiscalía la Fundación Lucum se abrió en agosto de 2008 y ese mismo día, el 8 de agosto, se efectuó un ingreso por transferencia bancaria procedente del Ministerio de Hacienda de Arabia Saudí por importe de 100.000.000 dólares estadounidenses, que al cambio son 64.884.405 euros. En el informe de apertura de la cuenta se indica: “importe enviado por el rey Abdallah de Arabia Saudí como regalo según la tradición saudí de cara a otras monarquías”. A partir de ese momento y hasta 2012 se realizaron diversas operaciones. Por ejemplo, en junio de ese año se transfirieron 3.500.000 euros a una cuenta abierta a nombre de la sociedad Dolphin en un banco en Bahamas y cuyo titular era Arturo Fasana.

La Fundación abrió hasta cuatro cuentas diferentes. Una en francos suizos que se utilizó para satisfacer las comisiones por servicios bancarios y para obtener efectivo; otra en abril de 2010 para poder ingresar ese mismo día en ella 1.890.250 dólares en efectivo que, “al parecer” dice el fiscal, el Sultán de Bahrein habría entregado al entonces Rey de España y en la que se realizaron operaciones de inversión; y la cuarta, y última, se abrió en libras esterlinas con el objetivo de realizar inversiones con valores británicos.

Regalo a Corinna Larsen

La Fundación se cerró en 2012 y todo el dinero en el interior se realizó como una “donación irrevocable en favor de Corinna zu Sayn-Wittgenstein” (apellido que conserva de su anterior matrimonio, la empresaria Corinna Larsen). Fue una orden del propio Rey y el valor de la Fundación Lucum ese 5 de junio de 2012, día del traspaso, era de 52.749.390, 84 euros, 3.778.983,89 francos suizos y 14.493.993,26 dólares.

El decreto especifica que Don Juan Carlos presentó las correspondientes autoliquidaciones del IRPF en este periodo (entre 2008 y 2012), pero que no incluyó las rentas y rendimientos obtenidos en las cuentas abiertas en el banco Mirabeaud. La Agencia Tributaria no ha hallado otros motivos de regularización derivados de su condición de beneficiario porque ni aparece en las bases de datos su titularidad, ni cuando se pidió información a Suiza constaba allí cuentas de Juan Carlos de Borbón.

Sobre las transferencias de dinero, la Fiscalía realiza varias hipótesis en cuanto al pago de impuestos y en todos ellos la cuota defraudada “supera con creces”el importe de 120.000 euros que establece como umbral el Código Penal. Sin embargo, aclara el fiscal, los delitos cometidos en los ejercicios de 2008, 2009, 2010 y 2011 están prescritos por el transcurso de más de cinco años desde que se cometieron.

Y qué ocurre con el de 2012, pues que ese sí podría tener reproche penal porque no está prescrito (lo haría en julio de 2023). El Rey podía haberse enfrentado a una pena de prisión de dos a seis años y multa, pero era inviolable. Hasta 2014, la fecha en la que abdicó Don Juan Carlos estaba protegido por los mimbres de la Constitución como lo está el actual jefe del Estado, Felipe VI.

Destaca además la Fiscalía que “es buena muestra de la voluntad del legislador” que transcurridos más de 40 años desde que se aprobó la Carta Magna “no haya considerado oportuno traspasar a ninguna ley procesal ni orgánica la posibilidad de que el rey pueda ser juzgado por tribunal alguno”. Así que ante eso el Ministerio Público no puede hacer más que archivar.

¿Fue una comisión?

Además de una posible defraudación al fisco, se investigaba si el Rey intervino en la adjudicación de la macro-obra en Arabia Saudí y por eso cobró el dinero del país, no como un regalo sino como una comisión. Es decir, un posible delito de corrupción en transacciones comerciales internacionales. El fiscal Luzón plasma que hay “ciertos indicios que podrían sustentar que la hipótesis de la transferencia no fuera una donación, sino que respondiera al pago de una ilícita comisión a modo de premio o gratificación”.

Recuerda resumidamente cómo se sucedieron los hechos: en abril de 2006 se abrió la licitación para la construcción, con financiación pública, de una línea ferroviaria de alta velocidad entre las ciudades de La Meca y Medina. En abril de 2010 un conglomerado de empresas española firmó un acuerdo para ir juntas y en enero de 2012 se proclamaron las adjudicatarias del contrato. Se estableció un precio de más de seis mil millones de euros, pero era “llamativamente inferior (un 29,6%) al ofertado por la otra propuesta competidora” que era un consorcio franco-árabe.

En escena, una saudí de nombre Shahpari Azzamy Zanganeh que firmó un contrato de consultoría con las empresas privadas españolas que integraban el consorcio. “Está acreditado” que el Rey en marzo de 2006 “envió una carta al príncipe Bin Abdul Aziz (por aquel entonces ministro de Defensa) en la que comisionaba a Zanganeh para poder realizar las gestiones ante él”. El Rey viajó a Arabia Saudí con empresarios españoles antes de la adjudicación y Corina Larsen declaró ante la Fiscalía Anticorrupción, además, que el monarca iba a cobrar 50 millones de euros por comisiones.

En este caso, el fiscal es bastante claro: “a nadie se oculta que estos contratos, calculadamente ambiguos y retribuidos por importes significativamente superiores al valor de cualquier servicio legítimo que el intermediario pueda proporcionar, permiten habitualmente canalizar el pago a las autoridades o funcionarios involucrados a la adjudicación”. Pero Anticorrupción también señala que como no han podido acreditar que el objetivo último de estos pagos fuera retribuir a las autoridades, no puede concluir que el Rey intermediaria para la adjudicación del AVE y consiguiera dinero por eso.

Dice, además, que los indicios contra el Rey son “extraordinariamente débiles” y que no puede apoyarse solo en lo que Larsen haya declarado. Además, el ingreso del dinero en Lucum“no cuadra” porque se produce tres años antes (en 2008) de la adjudicación del contrato (en 2011). “Se ha especulado que la significativa rebaja del precio ofertado por el consorcio hispano-árabe frente al otro finalista en el concurso para la adjudicación de las obras” fue por la intervención del Rey, pero Luzón aclara: “no pasa de ser una conjetura sin mayor sustento indiciario”.

Segunda: tarjetas opacas y viajes

La segunda línea indagatoria se empezó a raíz de una alerta del Servicio de Inteligencia Financiera de España (SEPBLAC). Versa sobre el uso de Juan Carlos I y de miembros de su familia de unas tarjetas opacas que empleaban como testaferro a un militar de su confianza y cuyos fondos procedían del empresario mexicano Allen Sanginés Krause.

La Fiscalía explica que entre 2016 y 2019 este ciudadano británico y mexicano, amigo de Don Juan Carlos, ordenó una serie de transferencias a cuentas que estaban a nombre de Nicolás Murga Mendoza, un militar jubilado, pero que en el año 2007 fue nombrado ayudante de campo de la Casa del Rey, así que era de su confianza.

El importe total de la transferencia, que asciende a 516.606 euros y, según la Fiscalía, ha sido destinado al abono de gastos particulares del Rey y de familiares. Además, hay otras transferencias de Sanginés Krause a dos cuentas a nombre de Viajes El Corte Inglés y que asciende a un total de 471.673 euros, así como abono en servicios sanitarios prestados entre el 2017 y el 2018 a Don Juan Carlos por un total de 95.365 euros. Pero el Ministerio Fiscal señala que “no hay constancia de contraprestación a estas transferencias”. Si se trata de donaciones unilaterales, entonces son un regalo. Así, el Rey presentó sus regularizaciones bancarias

En el marco de esta línea de investigación entra en juego otra fundación: Zagatka. Explica la Fiscalía que se constituyó en octubre de 2003 por Álvaro de Orleans-Borbón con la intención de realizar inversiones y gestión de bienes inmuebles, así como ejecución de actividades comerciales y aportaciones a los beneficiarios. Fue en 2006 cuando se modificó el reglamento y se incluyó a Juan Carlos de Borbón como tercer beneficiario de los fondos.

“No se ha podido determinar con precisión la procedencia y la cuantía de los fondos consignados en las cuentas de la fundación, ni los gastos”, dice Luzón. Pero gracias a la información que vino de Suiza se ha establecido que entre los años 2013 y 2018 se produjeron cuantiosos gastos por el uso de aviones privados y servicios de alojamiento. Pero todo esto, también fue regularizado por el Rey.

Tercera: trust en Jersey

De la tercera ya se conocía el contenido por una filtración del documento de archivo a la Cadena COPE. Se trata de un trust que se constituyó cuando Juan Carlos I era príncipe como soporte para su corona. Si había inestabilidad política en el futuro podría tirar de ese dinero que provenía de unos fondos de Manuel de Prado y Colón de Carvajal, una persona muy próxima al monarca.

La investigación de la Fiscalía señala que el trust bebe de dos fondos creados entre 1995 y 1997, del que nació en 2004 el “The JRM 2004 Trust” ubicado en la isla de Jersey (en el Canal de la Mancha y ligada a Reino Unido). Las siglas vienen por su creador Joaquín Romero Maura, historiador, profesor y consejero de Don Juan Carlos. Todos estos nombres han sido analizados por el Ministerio Público, pero no han podido dilucidar qué personas aportaron dinero a lo largo de los años.

El Rey Juan Carlos decidió liquidar el trust y traspasar sus fondos a Joaquín Romero Maura por una sencilla razón: “la situación política en España era estable, el heredero, hoy Rey Felipe VI, acababa de contraer matrimonio, la Monarquía gozaba de prestigio y el conocimiento público de la existencia de los trust, con la presencia en ellos de Manuel de Prado, ya entonces condenado por la Audiencia Nacional hubiera exigido embarazosas explicaciones”.

Con todo esto, aquí tampoco ve Luzón delito endosable a Juan Carlos I “ni en su gestión, ni en la capacidad para disponer de los fondos; ni en ningún momento” porque no ha tenido “la condición de beneficiario”.

✕

Accede a tu cuenta para comentar