Vivienda

El fin de las hipotecas fijas a precios chollo se acerca

La previsible normalización de los tipos de interés empujará a los bancos a subir el precios de estos préstamos, según los expertos. Algunos, de hecho, ya han empezado a subirlos y otros lo tienen ya en cartera

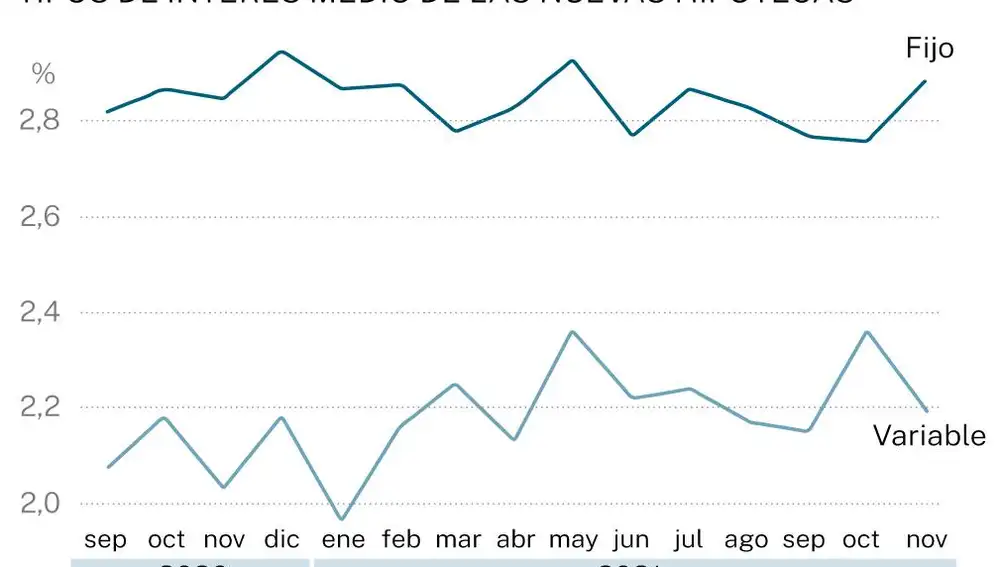

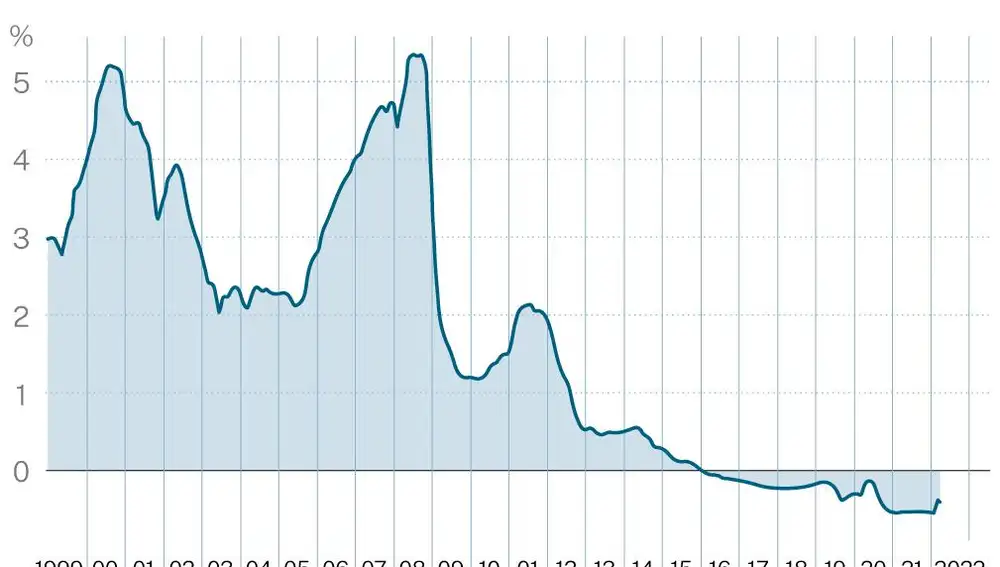

En abril de 2021 se produjo un vuelco en el mercado hipotecario español nunca antes visto. Por primera vez,las hipotecas a tipo fijo superaron a las variables en la estadística del INE sobre nuevos préstamos para vivienda firmados. Una tendencia que no sólo no remitió sino que se consolidó con el paso del tiempo, hasta el punto de que en diciembre del pasado año, alcanzaron el 67,7% de los créditos firmados, llegando algunos meses a superar el 68%, según datos del INE. Lo que ocurrió hace ahora diez meses no fue más que la culminación de un largo proceso que comenzó en 2016. Ese año, el euribor, el tipo de referencia para la inmensa mayoría de los préstamos hipotecarios a tipo variable que se firman en España, entró en el terreno negativo en que sigue hoy -llegó a mínimos del -0,505% el año pasado- arrastrado por la política de tipos ultrabajos fomentada por el Banco Central Europeo (BCE) para apuntalar la recuperación tras la Gran Recesión. Para los bancos, eso no implicaba más que pérdida de beneficio. Y para protegerlo, sacaron del cajón las hipotecas a tipo fijo, las dieron lustre con muy buenos precios, en el entorno del 1%, y empezaron a colocárselas a los clientes para asegurarse unos márgenes que el euribor les comía. Pero la época de las hipotecas fijas baratas se acerca a su fin porque el escenario de tipos de interés parece próximo a su cambio.

“En estos últimos meses, la mejora de las economías occidentales, el incremento notable de la inflación y el anuncio, a finales de 2021, de una reducción progresiva de los estímulos de los bancos centrales en 2022 está provocando la normalización de la curva de tipos, lo que supondrá que toda la gama volverá al terreno positivo a lo largo del año”, explica Josep Vera, director de desarrollo de negocio de Hipotecas.com, canal online de Unión de Créditos Inmobiliarios (UCI). “Es natural que vayamos viendo una normalización en las tasas de interés ya que realmente, la anomalía ha sido tener tantos años unos tipos tan bajos e incluso negativos”, le secundan desde el comparador de productos financieros SinComisiones.org.

Incrementos

En este contexto, ambos coinciden en que todos los bancos irán poco a poco virando su estrategia, incrementando los precios de las hipotecas a tipo fijo y dando de nuevo mayor relevancia a las variables ligadas al euribor una vez que este indicador parece que se encamina poco a poco hacia el terreno positivo. Algunas, como BBVA y Bankinter, ya han empezado a hacerlo. El interés de la hipoteca fija de BBVA antes del cambio era del 1% a 15 años de plazo, del 1,20% a 20 años, del 1,35% a 25 años y del 1,45% a 30 años. Ahora es del 1,35% a 15 años, del 1,40% a 20 años, del 1,45% a 25 años y del 1,50% a 30 años, según datos recopilados por la web financiera HelpMyCash. En el caso de Bankinter, antes del cambio era del 1,25% a 10 o 15 años, del 1,30% a 20 años, del 1,35% a 25 años y del 1,45% a 30 años. Ahora es del 1,45% a 10 años, del 1,50% a 15 años, del 1,55% a 20 años, del 1,60% a 25 años y del 1,65% a 30 años.

En Bankinter consideran que esta subida entra en la lógica de la situación. En unas jornadas celebradas a principios de semana, su directora general de Banca Comercial, Gloria Ortiz, apuntó que los tipos a largo plazo «ya han subido». “La deuda pública a 10 años en España ya se financia en torno al 1,1%-1,2%. Entonces, no podemos financiar hipotecas a un precio menor al que se financia el Estado, eso lo comprende cualquiera. Lo que hemos hecho es adaptar las hipotecas a tipo fijo a lo que está ocurriendo en el mercado y lanzar una hipoteca variable muchísimo más beneficiosa”, explicó.

En el mismo sentido, la directora de Banca para Particulares de ING para España y Portugal, Almudena Román, calificó de «normal» que algunas entidades estén subiendo los tipos fijos y bajando los variables. «Son productos de mercado, se ajustan a las condiciones y es lo que hay que hacer», sostuvo.

Banco Sabadell es otra de las entidades que, según fuentes del mercado, tiene previsto encarecer sus hipotecas fijas próximamente. Su director general, Carlos Ventura, explicó que la construcción del tipo fijo no responde a algo defensivo, sino “científico”. “El tipo fijo se construye en base a los tipos, básicamente de la deuda. Si la deuda publica a diez años ha pasado de 0,60% a 1,20%, en la construcción del tipo fijo no hay un tema tan defensivo, es un tema más transparente y científico. No creo que haya una idea de que como van a subir los tipos, subimos los tipos fijos. Es que miras la construcción y el tipo fijo sube. Esto es una realidad”, dijo.

¿Significa este cambio que está viviendo el mercado que para los que vayan a comprar vivienda sea más interesante ya optar por una hipoteca a tipo variable? Los expertos no lo creen así. Ferran Font, jefe de Estudios de Pisos.com, opina que “seguimos en el mismo escenario de hace un mes. A largo plazo, con la situación de tipos que tenemos ahora, es más interesante el tipo fijo teniendo en cuenta que ofrece condiciones más previsibles”, explica. “Todavía es un buen momento para que los compradores aprovechen la actual coyuntura y oferta hipotecaria a tipo fijo y mixto antes de que se produzcan subidas, y aseguren que su poder adquisitivo no se vea afectado por una eventual subida en los costes de su hipoteca cuando ésta se produzca”, añade Josep Vera. “Si vamos a contratar una nueva hipoteca, podemos elegir aquellos bancos que aún no estén repercutiendo estas subidas de tipos a sus productos, principalmente a aquellos de tipo fijo, que aún son la gran mayoría”, añaden desde SinComisiones.org.

Los expertos apuestan de todos modos por estos préstamos en el corto plazo

Miquel Riera, responsable de hipotecas de HelpMyCash, también cree que “aunque algunos bancos ya las están encareciendo, todavía hay muchas hipotecas fijas con intereses de alrededor del 1,50% o inferiores. Por lo tanto, sigue siendo una buena opción para aquellas personas que prefieren estabilidad y no quieren asumir el riesgo de que sus cuotas puedan cambiar a lo largo del plazo de devolución”, añade. “Hoy día, un cliente sin vinculación puede conseguir una hipoteca con los mejores términos de la historia de este país: 30 años y tipo fijo al 0,85% sin vinculación de otros productos. Incluso si los tipos suben un poco, el cliente seguirá disfrutando de unas condiciones financieras en sus préstamos hipotecarios absolutamente increíbles”, afirma también José Ignacio Morales Plaza, consejero delegado de la promotora Vía Célere.

Eso no quita para que el esplendor que están viviendo las hipotecas a tipo fijo en los últimos años esté próximo a su fin. “Es probable que a medio plazo -entre uno y tres años- los tipos vuelvan a niveles más razonables, entrando en terreno positivo. Si esto es así, las hipotecas variables volverán a ganar terreno con respecto a las fijas, como ha sido históricamente en nuestro país, donde más del 90% del total de hipotecas firmadas eran hipotecas a tipo variable”, pronostican desde SinComisiones.org. Juan Villén, responsable de idealista/hipotecas, también cree que las tornas se darán la vuelta. En un análisis sobre el cierre del mercado hipotecario de 2021, Villén destacaba esta misma semana cómo las hipotecas fijas ya se han empezado a encarecer mientras las variables han empezado a recorrer el camino contrario. “Teniendo en cuenta las últimas medidas del BCE y el encarecimiento de la financiación a largo plazo para los bancos, nuestra previsión es que estas diferencias se acrecienten. En los próximos meses la diferencia entre ambas será mucho más clara y las variables serán sensiblemente más baratas a corto plazo, con el riesgo que eso implica por tener que asumir variaciones a futuro. Hasta ahora, 2 de cada 3 hipotecas que se concedían lo eran a tipo fijo, pero con este cambio de escenario es posible que comiencen a reducirse en favor de las variables”, explicaba. Riera cree que la evolución del mercado dependerá de los bancos. “Si siguen ofreciendo tipos fijos relativamente bajos, es posible que los clientes las sigan eligiendo por encima de las variables, especialmente si el euríbor empieza a cotizar al alza”, remata.

✕

Accede a tu cuenta para comentar