Finanzas

Bizum llegará pronto a la tienda de la esquina

La solución, ejemplo de colaboración de la banca, ha entrado en una fase de madurez y alcanza ya los 23 millones de usuarios. Su extensión al comercio presencial completará la experiencia de pago

Cuando en 2014 tres entidades financieras se pusieron en contacto con Pilar Clavería, asesora de Pagos, Operaciones y Procedimientos de la Asociación Española de Banca (AEB), para transmitirle sus inquietudes en torno al futuro de los pagos bancarios, poco o nada, se podían imaginar que esa primera reunión, que se produjo en la sede de la patronal bancaria, en la Planta 30 de la Torre Emperador de Madrid, sería el primer paso para poner en marcha una solución que iba a revolucionar los hábitos de los españoles a la hora de abonar y recibir dinero: Bizum.

Hoy, la banca es más digital que nunca y los dispositivos móviles son el centro de las operaciones de la mayoría de los clientes de servicios financieros, formando Bizum parte de la vida cotidiana de millones de españoles (concretamente, de los 23 millones de usuarios con que cerró el mes de enero). Sin embargo, hace casi una década (toda una eternidad en el mundo de la tecnología), la realidad era bien distinta. Digitalización era una palabra que sonaba a chino a la gran mayoría de la población, y parecía altamente improbable que todas las entidades que formaban parte del sector financiero se pusieran de acuerdo para aunar esfuerzos y remar en la misma dirección para sacar adelante un proyecto común de todas ellas. Y es que Bizum no es una aplicación, sino un servicio que se ofrece a través de los canales de los bancos adheridos, y del que ya forman parte 35 marcas bancarias (también en Andorra, ya que recientemente se ha incorporado Andbank, y esperan unir al proyecto a otras entidades del Principado), cuya cuota abarca prácticamente el 100% del mercado.

Más dinámicos

En un contexto en el que las autoridades europeas habían permitido evolucionar el estándar SEPA de transferencias, para extenderlo a pagos inmediatos y que las operaciones se pudieran liquidar y compensar en menos de 5 segundos (hace nueve años una transferencia podría tardar hasta 3 días), las soluciones de pago móvil aún estaban en pañales, por lo que los bancos españoles, aprovechando el nuevo marco regulatorio, y haciendo gala de un mayor dinamismo que sus colegas europeos, quisieron ir un paso más allá en el impulso de los pagos digitales. Y es que entonces ya se intuía que habría una convergencia entre las operaciones con tarjeta y a través de cuentas bancarias, por lo que era necesario el desarrollo de nuevas soluciones que permitieran facilitar los procesos. «En este escenario, los bancos fueron conscientes de que tenían que colaborar para diseñar la estrategia de pagos a cinco años vista», explica Clavería. Así, la AEB, en su papel de foro de intercambio de información, discusión de iniciativas y de interlocutor con el Banco de España y con las distintas administraciones, actuó como correa de transmisión para hacer extensivo el proyecto a todo el sector financiero.

De esta forma, se puso en marcha la maquinaria, que se inició con un «brainstorming» en la búsqueda de nuevas ideas en relación al mundo de los pagos. A modo de anécdota, Clavería recuerda de aquellas reuniones iniciales que a nadie le gustaba el nombre de Bizum. No obstante, la palabra recogía muy bien el espíritu de la solución, formada por el prefijo bi (para referirse a la bidireccionalidad de proceso) y zum, en el sentido onomatopéyico de velocidad.

Marzo de 2015 finalizó con la elaboración de un estudio, cuyos resultados se presentaron al Banco de España y a todas las entidades, y se las invitó a participar, recogiéndose, además, una definición de lo que se entendía por pago inmediato (una de las señas de identidad Bizum). Habían pasado solo 14 meses de aquella primera reunión en la Torre Emperador y Bizum ya dejaba de ser un proyecto para convertirse en una realidad.

Clavería, como testigo directo de aquellos primeros pasos, destaca la generosidad de las entidades grandes, que no buscaron una ventaja competitiva, sino que el sector evolucionara. De las pequeñas, subraya su gran dinamismo a la hora incorporarse al proyecto y el deseo de sumar entre todas. «Fue un verdadero hito, ya que todos nos pusimos de acuerdo y coincidimos en que queríamos lanzar un servicio de pago inmediato y de alto valor añadido. Al principio, parecía inalcanzable. No voy a negar que hubo momentos complicados, porque cada entidad defiende unos determinados intereses, pero, al final, todas fueron generosas, ya que renunciaron a cosas para que la iniciativa saliera adelante. Todos los involucrados participamos con mucha ilusión. Acompañar a los bancos en aquel proceso fue muy gratificante y un motivo de orgullo», confiesa Clavería.

A partir de ahí, la AEB cedió el testigo a las entidades implicadas, que fueron las encargadas de desarrollar el proyecto y de crear la Sociedad de Procedimientos de Pago S.L, la compañía responsable de gestionar Bizum, y que estaba participada, en ese momento, por 27 entidades, y cuya presentación en sociedad tuvo lugar el 29 de junio de 2016.

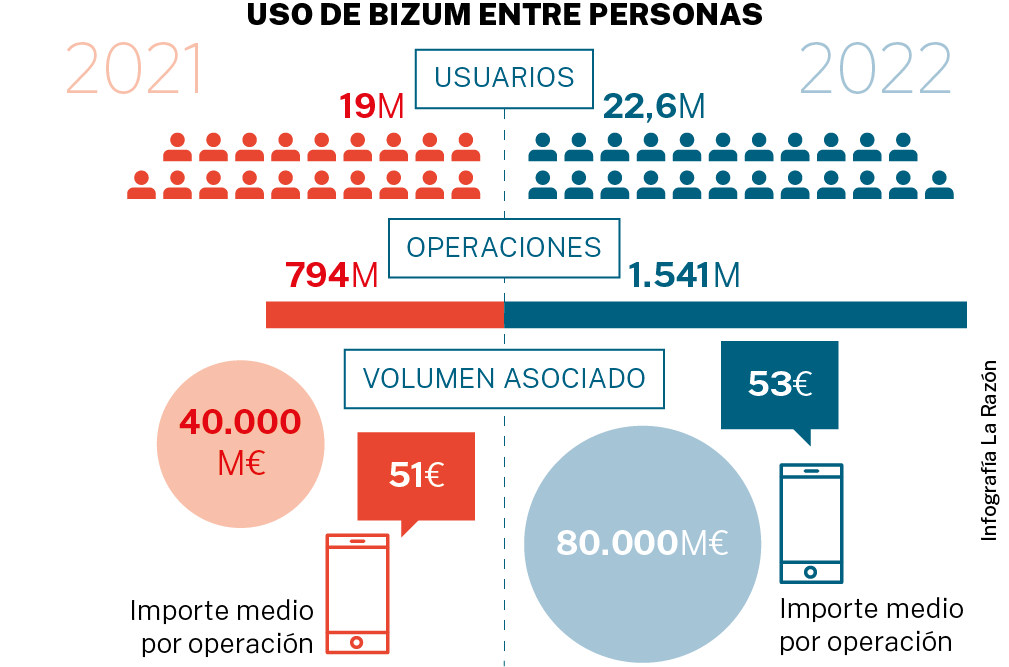

Han pasado casi siete años desde ese momento y Bizum ha entrado en una fase de madurez, en la que ya se encuentran cerca de alcanzar su techo, situado en los 28 millones de clientes que utilizan la banca digital en España (su objetivo es cerrar 2023 con 25 millones de usuarios). Actualmente, se hacen 25 «bizums» al segundo, lo que se traduce en 2,16 millones al día. El número de operaciones ascendió en 2022 a 762 millones, con un valor asociado que superó los 40.700 millones (lo que supone igualar en un solo un año los volúmenes acumulados en los cinco anteriores), siendo, además, la solución de pagos más valorada por los usuarios. Bizum se ha impuesto, pues, como una alternativa al efectivo y a las transferencias bancarias, y ha convertido la figura del «gorrón» en una especie en peligro de extinción.

Fernando Rodríguez, director de Desarrollo de Negocio de Bizum, fue uno de los encargados, junto a Ángel Nigorra (director general), de recoger el guante lanzado por la banca y de materializar un proyecto, que es todo un ejemplo de unión entre el sector bancario y los servicios basados en la tecnología. Como responsable de Desarrollo de Negocio, la labor de Rodríguez está fundamentalmente dirigida a coordinarse con las distintas entidades para conseguir encontrar el punto de consenso para evolucionar y ofrecer casos de uso adicionales. En este sentido, el uso inicial de Bizum, de pago entre particulares, se ha extendido a otros, como donaciones, cuyo volumen ascendió en 2022 a 22,3 millones de euros; o al pago de premios de Loterías y Apuestas del Estado, y que ya acumula más 20 millones de euros gracias a los últimos sorteos de Navidad y del Niño.

E-Commerce

Pero el servicio que más ha crecido en el último año ha sido el de E-Commerce, que ha triplicado el número de operaciones. De hecho, en 2022, se realizaron 15 millones de compras con Bizum en comercio electrónico (más del doble de las acumuladas en todos los años anteriores) por valor de 870 millones (59.500 compras diarias). A estos datos se añaden los 1,85 millones de compras en enero, con un volumen asociado de 101,5 millones. Y es que cada vez son más los comercios que acuden a sus entidades financieras para solicitar el pago con Bizum. Casi 44.000 ya aceptan este método, pero el objetivo es incrementar el número de establecimientos que lo utilizan en un 50% y duplicar las cifras de negocio. El informe de «Medios de Pago y Fraude Online 2023», elaborado por Adigital, precisamente, destaca el crecimiento meteórico de Bizum, alcanzado un 37,5% de presencia en los checkouts españoles en apenas dos años, siendo un serio competidor de otras soluciones como Paypal.

El siguiente paso, además de continuar afianzándose en los segmentos en que están presentes, es completar el círculo de los servicios de pago, llegando también al comercio presencial, de manera que se pueda pagar con Bizum acercando simplemente el teléfono al datáfono. «El comercio presencial es la pieza que nos falta para completar la solución de pagos y, una vez, que lleguemos a la tienda de la esquina, podremos decir que lo hemos conseguido. Nos estamos coordinando con las entidades para encontrar una fecha de lanzamiento para finales de este año o principios del que viene», explica Rodríguez.

Otro de los casos de uso que quieren introducir trasciende al mundo de los pagos. Se trata de un servicio de identidad digital, de manera que sea el teléfono el que permita identificar al cliente a la hora, por ejemplo, de registra un usuario en una página web. De esta manera, tan solo se facilita el número de teléfono, si aportar ningún dato más, por lo que el cliente tendrá el control de la información que va a ceder.

Asimismo, trabajan para que los menores de edad, desde los 14 años, puedan utilizar el servicio, de manera que el tutor tenga visibilidad y pueda fijar unos límites a cómo está operando el menor.

Alianza panaeuropea

Pero el futuro va más allá y, desde Bizum, ya piensan en traspasar fronteras, alcanzando, por qué no, una alianza panaeuropea, que permita realizar pagos instantáneos independientemente del país en que se encuentre el usuario. «Nos hemos adherido el junio del año pasado a EMPSA, que es una asociación donde se encuentran distintas soluciones de pago europeas. Estamos apostando por conseguir un acuerdo de interoperabilidad, un marco común con las mismas reglas de juego, para que se pueda enviar un «bizum» a una persona de otro país que disponga de una solución de pagos parecida a la nuestra, de manera que encontremos una solución panaeuropea sin cambiar la experiencia de usuario», expone Rodríguez.

Como Bizum avanza con la realidad del momento, también están inmersos en el desarrollo de pruebas de concepto para testar y desarrollar algo parecido euro digital (ya que todavía no existe), simulando las condiciones para el mismo para corroborar que las infraestructuras actuales de pago podrían soportarlo. «Las entidades financieras que forman parte de Bizum, junto con Redexis e Iberpay, estamos testando que eso es viable, y prevemos emitir un informe en los próximos meses. Tiene todo el sentido que soluciones maduras y arraigadas en los distintos mercados, como Bizum en España, puedan servir como marca de distribución de estos activos, de manera que los usuarios, al meterse en la aplicación de su banco, pueda elegir entre transferir euros físicos o digitales. Sería una buena forma de garantizar una adopción rápida de esta divisa virtual», destaca.

Bizum es un invento 100% español, que ha despertado gran interés no solo en Europa, sino también al otro lado del Atlántico. «Nos contactan mucho para conocer cuestiones particulares del uso de Bizum porque quieren aprenderlo y replicarlo», reconoce Rodríguez. Y es que lo que empezó siendo una solución muy dirigida a «millennials» y «centennials», y a segmentos de la población escasamente bancarizados, se ha universalizado, siendo la horquilla comprendida entre los 50 y 55 años la que más creció en 2022. «Ha habido una auténtica explosión entre los grupos de padres del colegio, ya que ha contribuido a que no circulen por WhatsApp multitud de números de cuenta».

De lo que no cabe duda es que la propuesta de Bizum ha convencido a millones de españoles, cambiando, además, su hábitos a la hora de realizar y recibir pagos, los cuales son, gracias a la solución, más cómodos, rápidos y seguros, al estar integrada dentro de las aplicaciones bancarias. Por todo ello, el director de Desarrollo de Negocio de Bizum cree totalmente en el proyecto, siendo motivo de gran orgullo personal. «Para mí, Bizum ha sido una experiencia tremenda. Ver cómo pasaba de unas pocas decenas de miles de usuarios hasta los 23 millones actuales, ha sido muy gratificante. Al principio costó, como todo. Con la pandemia el proceso de digitalización se ha disparado, pero hace 6 o 7 años los cambios se daban de forma más lenta. Al usuario le costaba más confiar en la solución. Tardamos en conseguir el primer millón 15 meses, pero, luego, el millón de usuarios más rápido se ha logrado en 9 semanas. Una vez que el servicio ha ido adquiriendo el efecto red, con el boca-oreja por parte de los propios usuarios (porque si tu círculo de amigos no lo utiliza es complicado que te resulte de utilidad), hemos ido cumpliendo los hitos que nos habíamos marcado», concluye.

Así, el embrión que comenzó a gestarse en la AEB se ha convertido en una «criatura» que ya camina por si sola y que no para de sumar adeptos.

✕

Accede a tu cuenta para comentar