Top 20

Así se reparte el negocio de la industria de defensa española

El Top 20 del sector nacional evidencia el protagonismo absoluto de Airbus, que copa el 63% de toda la actividad en el país

España es el quinto mayor proveedor internacional de armamento del mundo. Solo Estados Unidos, Rusia, Francia y Alemania superaron las exportaciones de material militar que alcanzó nuestro país en el año 2020 (último ejercicio con datos disponibles). El dato es casi más llamativo si se observa qué países quedan por detrás. La base de datos del Instituto Internacional de Estudios para la Paz de Estocolmo (Sipri, por sus siglas en inglés), que es una entidad sin ánimo de lucro creada por el parlamento sueco y considerada como un faro mundial de los estudios en torno a estos asuntos, recoge que la presencia internacional de la industria de defensa española es mayor, por este orden, que la de naciones tan militarmente potentes como Corea del Sur, Italia, China, Países Bajos, Reino Unido, Australia e Israel.

La justificación de este éxito español tiene nombre propio: Airbus.El gigante aeroespacial y de defensa de capital alemán, francés y, en menor medida, español, tiene en Madrid las sedes de dos de sus segmentos de actividad militar claves. Se trata de Airbus Defence and Space, que concentra el grueso de la actividad en defensa del grupo y toda la relacionada con el sector espacial, y Airbus Military, que, si bien está sobre el papel integrada en la primera desde la reestructuración de la firma en 2014, se incluye por separado en el Registro de Empresas de la Dirección General de Armamento y Material (DGAM), que conforma el listado oficial de todas las empresas españolas de defensa. Entre las dos, más Airbus Helicopters España (filial con sede en Albacete de la actividad de helicópteros del grupo, incluidos los desarrollos con fines militares), copan el 63,01% del valor de todas las ventas de defensa de la industria española.

Esta circunstancia es una de las que más llaman la atención al echar un vistazo al primer listado ‘Top 20 del sector español de defensa’ que publica estos días el principal anuario de la actividad de seguridad y defensa de nuestro país: ‘Spain Defence & Security Industry 2022′, elaborado por IDS, que es también la editora de ‘Infodefensa.com’.

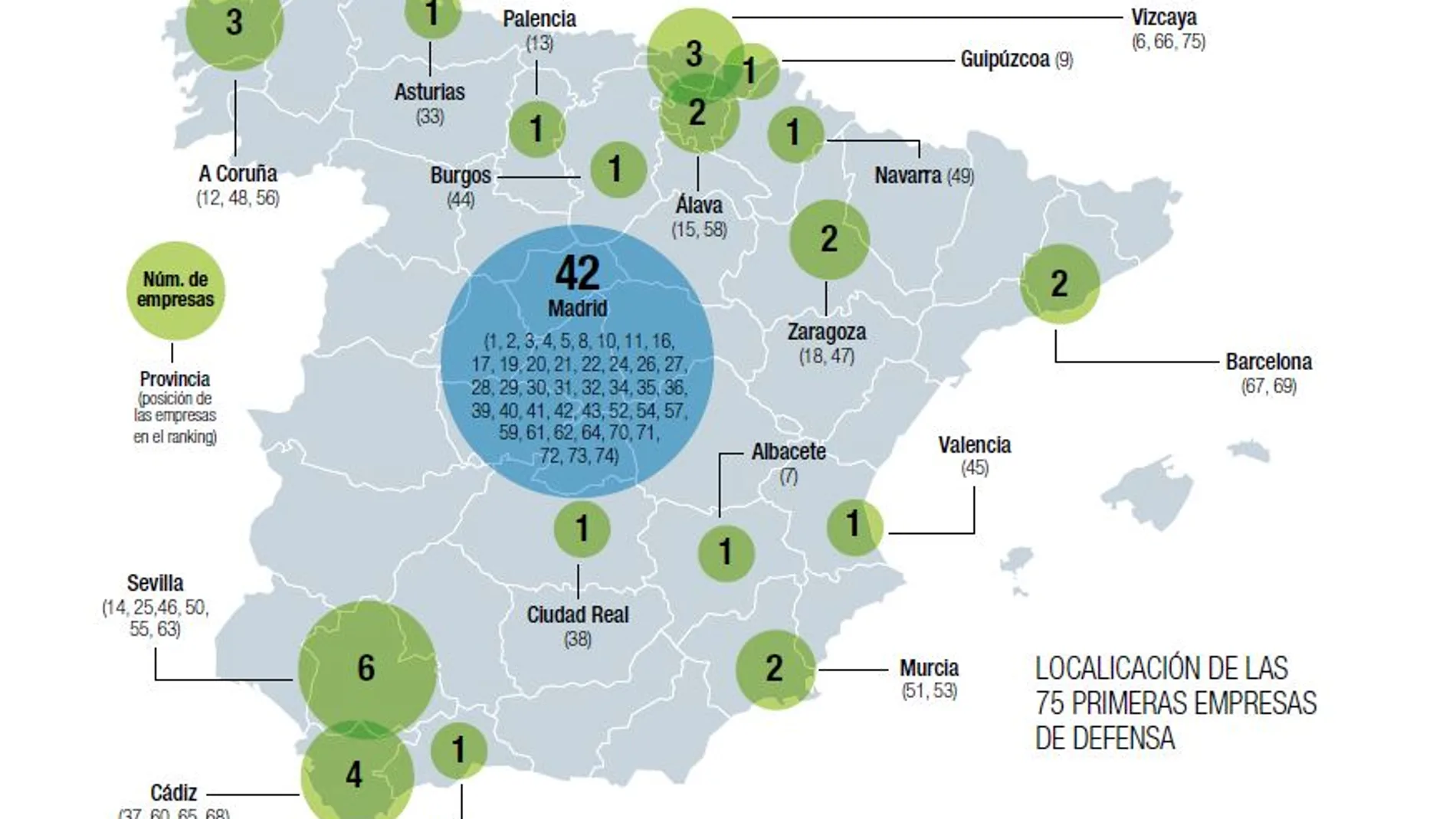

El Top 20 del sector español de defensa detalla, a partir de la información recopilada por la DGAM, cómo se reparte el negocio de defensa en el país, principalmente entre las veinte compañías más destacadas, de las que se recoge su evolución respecto al año anterior, las ventas en defensa en ambos ejercicios y el peso que cada empresa representa en el sector. El cuadro incluye un gráfico adicional con algunos de los datos más relevantes de las 55 siguientes firmas de la lista, y traza sobre un mapa de España la ubicación de todas ellas (75 empresas en total) a lo ancho de nuestra geografía.

Los datos reflejados contemplan tanto las ventas directas al Ministerio de Defensa y a otros países (6.654 millones de euros en total) como las indirectas a través de subcontrataciones (1.664 millones), referidos al ejercicio 2019, que es el último recogido en el informe que periódicamente elabora la DGAM sobre la industria de defensa en España.

El Top 20 muestra igualmente el destacado peso que también tiene en el sector la constructora naval pública Navantia (11,33% del total), la multinacional Indra (con parte de su accionariado de titularidad pública), la firma de material de defensa terrestre Santa Bárbara Sistemas y el fabricante de motores aeronáuticos ITP Aero. A partir de ahí, ninguna otra compañía, de las 354 que declararon ventas de defensa ese año (el registro cuenta en total con 509 compañías inscritas), llega al 1% del sector nacional. Los cinco grupos citados superan por sí solos el 83% de todo el negocio.

Por sectores, el protagonismo de Airbus incide directamente en que casi el 66% de toda la actividad en el sector militar de la industria española esté centrado en el segmento aeronáutico. El naval, protagonizado por Navantia, alcanza el 12%, seguido del mercado de vehículos terrestres (7,6%) y el dedicado directamente a armamento (4,9%). Detrás quedan los ámbitos de electrónica e informática para defensa (3,8% del total), el auxiliar (2,7%), el espacial (2,1%), el dedicado exclusivamente a misiles (0,9%), el de simulación (0,2%) y el de materias primas (0,01%).

Madrid lidera la distribución geográfica del sector

La distribución de las 75 principales compañías españolas de defensa no deja lugar a dudas del protagonismo de Madrid, sede central de hasta 42 de ellas. En este punto hay que tener en cuenta que este centralismo no se corresponde necesariamente con el de los focos de fabricación, que en muchas ocasiones se encuentran fuera de la capital del país. Es el caso de Airbus, que dispone de una importante planta de ensamblaje de aviones en Sevilla, por ejemplo, también de Santa Bárbara Sistemas, con sus factorías en Sevilla y Oviedo, y principalmente de Navantia, que si bien tiene su sede central en Madrid, indudablemente debe contar con sus astilleros junto al mar, donde cuenta con históricos sitios en Ferrol (A Coruña), Cartagena (Murcia) y La Carraca (Cádiz).

En todo caso, un repaso por la ubicación de las sedes de estas empresas evidencia que el sector también se reparte por casi toda la geografía de España. Al margen del protagonismo de Madrid, destacan Sevilla, con seis sedes entre las principales firmas de Defensa; Cádiz, con cuatro; A Coruña y Vizcaya, con tres cada una, y Álava, Zaragoza, Barcelona y Murcia, con dos por provincia. Estos enclaves facilitan además la presencia de multitud de pequeñas y medianas empresas que componen el grueso de la cadena de suministro de las más grandes, y que en conjunto dan trabajo a casi 60.000 personas, tanto de forma indirecta como a través de puestos asociados al sector. Es una cifra notable para un país que está a la cola del gasto de defensa respecto al PIB de los miembros de la OTAN. Apenas llega al 1,17% (datos de 2020), una cifra muy alejada del propósito de la Alianza Atlántica de que todos sus miembros alcancen el 2% del valor de sus economías en 2024. Únicamente Eslovenia, Bélgica y Luxemburgo emplean una cuota menor en sus defensas que España dentro de la organización. Resulta paradójico que el quinto exportador de defensa del mundo apenas ocupe el 26º puesto en gasto militar de los 29 países de la OTAN.

✕

Accede a tu cuenta para comentar