Economía

El BCE, entre el recorte de tipos y nuevas inyecciones de liquidez

La incertidumbre económica y las tensiones geopolíticas son factores que complican la capacidad del BCE para normalizar la política monetaria rápidamente, advierten desde Funcas

Las recientes reuniones del Banco Central Europeo (BCE) y de la Reserva Federal de EE UU (Fed) marcan un punto de inflexión significativo en la política monetaria global. El BCE, en su reunión de junio, decidió reducir los tipos de interés en 25 puntos básicos, hasta el 4,25%, mientras que la Fed los mantuvo en el rango de 5,25-5,50%, destacando que no prevé reducciones hasta que haya una mayor confianza en que la inflación se dirige de manera sostenible hacia el 2%.

Santiago Carbó y Francisco Rodríguez Fernández analizan, en un artículo recogido en el último «Cuaderno de Información económica» de Funcas, el recorrido e implicaciones de los cambios en la política monetaria. Sostienen que no existe un consenso sobre el efecto que las bajadas de tipos de interés pueden tener y aún menos sobre su recorrido. Arguyen que la política monetaria sigue siendo consustancialmente contingente a las circunstancias inflacionarias de cada momento.

Los autores analizan también el impacto que las políticas del BCE y la Fed han tenido en las instituciones financieras y en los mercados. El euríbor ha mostrado variaciones importantes en respuesta a las decisiones de la política monetaria. Por ejemplo, el euríbor a 12 meses ha oscilado entre el 3,4% y el 3,9% en los últimos meses, reflejando las expectativas del mercado sobre las reducciones de tipos por parte del BCE. Mientras, los mercados financieros han reaccionado de manera mixta, constatan los autores. Así, si los índices bursátiles registran ganancias modestas, los rendimientos del mercado de bonos reflejan una confianza cautelosa en la efectividad de recortes adicionales.

Pero aunque gran parte del foco informativo se centra en las variaciones de tipos, otras decisiones monetarias, como las ligadas a la liquidez, gozan de una importancia considerable, señalan los autores. A pesar de la reducción en los programas de financiación a largo plazo del BCE, la compra de activos, principalmente de deuda, continuarán proporcionando una fuente significativa de liquidez, un arma de doble filo.

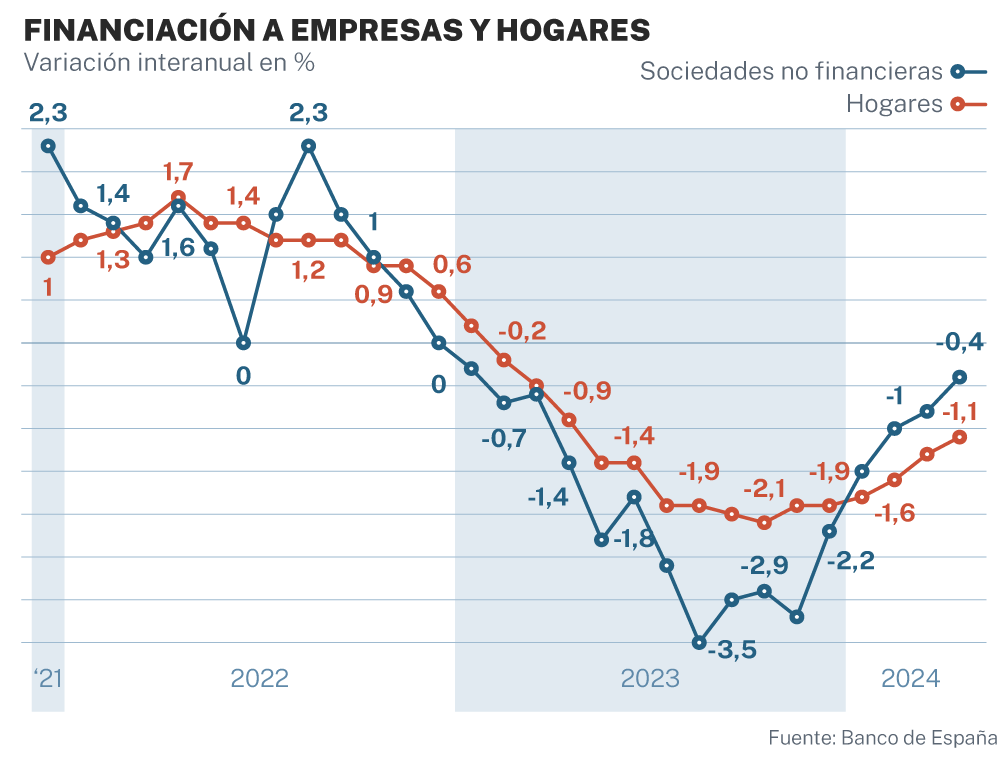

En cuanto a los efectos de las políticas de los bancos centrales en hogares y empresas, Carbó y Rodríguez advierten que, a pesar de que las condiciones de financiación han sido más favorables, no es esperable que la demanda de crédito aumente de manera significativa en los próximos meses.

Uno de los efectos críticos que afectan a la efectividad de la bajada de tipos es la proporción de hipotecas y préstamos a tipo fijo frente al variable. En España, aproximadamente el 75% de las nuevas hipotecas en los últimos años fueron a tipo fijo. Para las empresas, la reducción de tipos significa menores costes de financiación y, sin embargo, la respuesta empresarial, explican los autores, puede ser moderada porque para que las compañías tengan incentivos para ampliar el stock de capital con tasas de inversión neta positivas requiere una rentabilidad que supere con cierta holgura el coste por uso del capital, «algo que difícilmente sucede ahora».

Respecto a qué puede suceder en los próximos meses, los analistas prevén que los recortes de tipos podrían continuar en la segunda mitad de 2024, aunque a un ritmo moderado. La incertidumbre económica y las tensiones geopolíticas son factores que complican la capacidad del BCE para normalizar la política monetaria rápidamente.

✕

Accede a tu cuenta para comentar